现在起,房产过户给这些人,不征收个人所得税!

2019-09-02

近日,财政部、税务总局发布关于个人取得有关收入适用个人所得税应税所得项目的公告,从昨日起,房产过户给近亲属不征收个人所得税。

根据公告规定>>

房屋产权所有人将房屋产权无偿赠与配偶、父母、子女、祖父母、外祖父母、孙子女、外孙子女、兄弟姐妹等情形,不征收个人所得税……

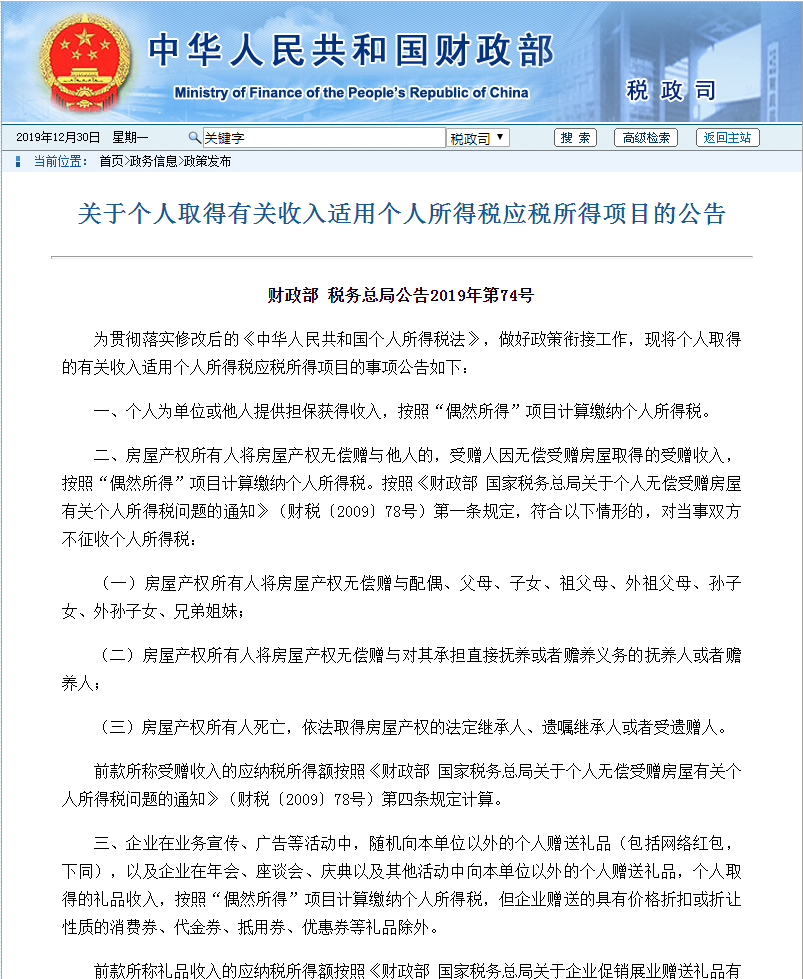

为贯彻落实修改后的《中华人民共和国个人所得税法》,做好政策衔接工作,现将个人取得的有关收入适用个人所得税应税所得项目的事项公告如下:

一、个人为单位或他人提供担保获得收入,按照“偶然所得”项目计算缴纳个人所得税。

二、房屋产权所有人将房屋产权无偿赠与他人的,受赠人因无偿受赠房屋取得的受赠收入,按照“偶然所得”项目计算缴纳个人所得税。

按照《财政部国家税务总局关于个人无偿受赠房屋有关个人所得税问题的通知》(财税〔2009〕78号)第一条规定,符合以下情形的,对当事双方不征收个人所得税:

(一)房屋产权所有人将房屋产权无偿赠与配偶、父母、子女、祖父母、外祖父母、孙子女、外孙子女、兄弟姐妹;

(二)房屋产权所有人将房屋产权无偿赠与对其承担直接抚养或者赡养义务的抚养人或者赡养人;

(三)房屋产权所有人死亡,依法取得房屋产权的法定继承人、遗嘱继承人或者受遗赠人。前款所称受赠收入的应纳税所得额按照《财政部国家税务总局关于个人无偿受赠房屋有关个人所得税问题的通知》(财税〔2009〕78号)第四条规定计算。

虽不收个税,但其他税一样需要缴纳

不过也要提醒你,虽然房产继承与无偿赠与不对当事双方征收个税,但有些税费你还是要交的!

一、继承方式

通过直系亲属继承的方式,也就是法定继承的方式。采用这种方式免征契税、增值税及其附加税和个人所得税,只需要承担一定的公证费用。

二、赠与方式

采用赠与的方式虽然免征个人所得税,但赠与双方还需要缴纳契税和印花税,获赠方缴纳的契税一般大概是房产价格的3%,双方还要各缴0.05%的印花税。另外,赠与直系亲属不需要做赠与公证,赠与非直系亲属可能会涉及到一笔公证费。

三、交易方式

采用交易的方式比较复杂。

首先是契税,要看是否为首套住房,且房产面积的大小所承担的税率也不一样。

其次是增值税,房产证年限满两年免征,不满两年则需要根据具体情况缴纳增值税(普通住房和非普通住房还有相应区别)。

最后是个人所得税,如果房产证满五年且是家庭唯一住房,不需要缴纳个人所得税。如果不是满五唯一住房,则需要根据相关情况缴纳一定个税。

转自:买房就看沈城楼市